Рассчитать амортизационные отчисления основных средств за планируемый годСтраница 1

1. Помещение офиса

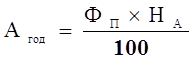

Рассчитывается линейным способом

где: Агод - ежегодная сумма амортизационных отчислений, (руб.);

ФП - первоначальная стоимость объекта основных средств, (руб.);

НА - годовая норма амортизационных отчислений, (%).

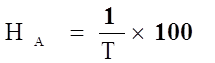

Годовая норма амортизационных отчислений рассчитывается по формуле:

где: НА - годовая норма амортизации для данного объекта, (%).

Т - срок полезного использования объекта основных средств, (лет).

НА= 1/20*100=5%

Агод=8000000*5/100=400000 руб.

Амес=400000/12=33333 руб.

2. Краскопульт

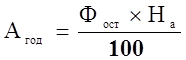

Рассчитывается по методу уменьшаемого остатка (К=2)

где: Агод - ежегодная сумма амортизационных отчислений, (руб.);

Фост - остаточная стоимость объекта на начало отчетного года, (руб.);

На - годовая норма амортизации для данного объекта, (%).

ФП=21000руб. Т=4 года

Агод1=21000*50/100=10500руб.

Фост2=21000-10500=10500руб.

Агод2=10500*50/100=5250 руб.

Фост3=10500-5250=6500руб.

Агод3=5250*50/100=2625руб.

Фост4=5250-2625=2625руб.

Агод4=2625/12=219 руб.

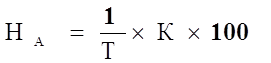

где: На - годовая норма амортизации для данного объекта, (%);

Т - срок полезного использования объекта основных средств, (лет);

К - коэффициент (не выше 3-х).

НА=1/4*2*100=50%

3. Пылесос промышленный

Рассчитывается линейным способом

НА=1/4*100=25%

Агод=25000*50/100= 12500 руб.

Амес=12500/12=1042 руб.

4. Бетономешалка

Рассчитывается методом списания стоимости по сумме чисел лет срока полезного использования:

где: Агод - ежегодная сумма амортизационных отчислений, (руб.);

ФП - первоначальная стоимость объекта основных средств, (руб.);

НА - годовая норма амортизационных отчислений, (%).

ФП=9000 руб. Т=6 лет

Годовая норма амортизационных отчислений рассчитывается по формуле:

(%),

(%),

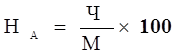

где: Ч - число лет, остающихся до конца срока полезного использования объекта ОС, (лет);

М - сумма чисел лет срока полезного использования объекта ОС, (лет).

М=1+2+3+4+5+6=21

НА1=6/21*100=28,5%

Агод1=9000*28,5/100=2565 руб.

Амес1=2565/12=213 руб.

НА2=5/21*100=23,8%

Агод2=9000*23,8/100=2142 руб.

Амес2=2142/12=178,5 руб.

НА3=4/21*100=19%

Агод3=9000*19/100=1710 руб.

Амес3=1710/12=142,5руб.

НА4=3/21*100=14,2%

Агод4=9000*14,2/100=1278 руб.

Амес4=1278/12=106,5 руб.

НА5=6/21*100=9,5%

Агод5=9000*9,5/100=855 руб.

Амес5=855/12=71 руб.

НА6=1/21*100=4,7%

Агод6=9000*28,5/100=423 руб.

Амес6=423/12=35 руб.

Компьютер

Рассчитывается по линейному методу. Т.к. один компьютер будет списан 21.12.2011, сначала рассчитаем амортизацию для двух единиц

НА=1/3*100=33%

Агод= 40000*33/100=13200руб.

Амес=13200/12=1100 руб.

Теперь рассчитываем амортизацию для компьютера, который будет списан

НА=1/3*100=33%

Агод= 20000*33/100=6600руб.

Амес=6600/12=550 руб.

Ввиду того, что компьютер будет эксплуатироваться год, амортизация, начисленная до 01.01.2011 будет равна:

А=550*12=6600 руб.

5. Автомобиль грузовой.

Рассчитывается способом списания стоимости пропорционально объему продукции, работ

Амесяц=(1200000*0,05)/100=600 руб.

Агод=600*12=7200 руб.

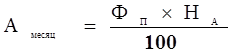

где: А месяц - амортизационные отчисления объекта основных средств за месяц, (руб.);

Главное меню

- Главная

- Отделка древесины лакокрасочными материалами

- История создания Санкт Петербурга

- Проект каркаса одноэтажного деревянного здания

- Облицовочные работы

- Технология заполнителей бетона

- Информация об архитектуре