Экономическая эффективность капитальных вложенийСтраница 2

![]()

Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Чистый накопленный дисконтированный денежный поток представляет собой непокрытую часть исходной инвестиции. С течением времени ее величина уменьшается. Так, к концу N-го года непокрытыми остаются X грн., а дисконтированное значение денежного потока в следующем за N году составляет Y грн., таким образом, период покрытия инвестиции составляет N полных года и какую-то часть года следующего за N. Эта часть года определяется делением X грн. на Y грн. и на 12 месяцев. https://sredi-cvetov.ru/ барнаул салон цветов. Роз салон цветов в барнауле.

Индекс рентабельности инвестиций - это показатель, позволяющий определить, в какой мере возрастает ценность фирмы (богатство инвестора) в расчете на 1 ед. инвестиций.

Критерий оценки инвестиционного проекта, определяемый как частное от деления приведенной стоимости, связанных с его реализацией будущих денежных потоков на приведенную стоимость первоначальных инвестиций.

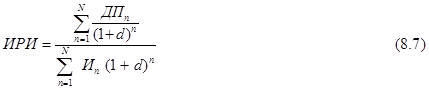

Расчет этого показателя производится по формуле:

где Иn - начальные инвестиции (сумма итога сводного сметного расчета).

ДПn - поступления денежных средств (денежный поток) от реализации продукции в n-м году.

Критерием оценки является следующее неравенство:

ИРИ > 1, то проект следует принять,

ИРИ < 1, то проект следует отвергнуть,

ИРИ = 1, то проект не является ни прибыльным, ни убыточным.

Для расчета выше перечисленных показателей необходимы следующие исходные данные:

Выручка от реализации продукции. Рассчитывается перемножением прогнозируемого объема продаж и прогнозируемой цены.

Прогнозируемый объем продаж. Определяется исходя из производственной мощности оборудования.

Прогнозируемая цена. Определяется из прайс-листов на момент выполнения расчета.

Планируемая себестоимость. Определяется исходя из следующего равенства:

ВРП = Пр + С + НДС

где ВРП - выручка от реализации продукции;

С - планируемая себестоимость;

НДС - налог на добавленную стоимость, принимается равным 20%.

из формулы следует:

Пр + С = ВРП – НДС

где

НДС = ВРП / 6

при планируемом уровне прибыли равном 10% получим:

С = (ВРП – НДС) / 1,1

Дисконтированная наличность. Определяется перемножением потока реальных денег (ПРД) на коэффициент дисконтирования.

Главное меню

- Главная

- Отделка древесины лакокрасочными материалами

- История создания Санкт Петербурга

- Проект каркаса одноэтажного деревянного здания

- Облицовочные работы

- Технология заполнителей бетона

- Информация об архитектуре